Le prélèvement à la source, le rôle de l’employeur

Posté le 21 juin 2018

Le Prélèvement à la Source (PAS) consiste à recouvrer l’impôt au moment où le contribuable reçoit les revenus sur lesquels porte l’impôt. Nous vous proposons cette note synthétique pour vous expliquer sa mise en œuvre, dès janvier 2019.

-

EN PRATIQUE, COMMENT ÇA MARCHE POUR VOTRE ENTREPRISE ?

Vous nous avez confié la réalisation de vos bulletins de salaire. En complément de cette mission, nous allons devoir transmettre les informations nécessaires à l’administration fiscale pour mettre en place le Prélèvement à la Source (PAS) dès Janvier 2019.

L’outil permettant de le faire sera la Déclaration Sociale Nominative (DSN) qui sera alors adressée à un nouveau destinataire : l’administration fiscale. Votre gestionnaire de paie sera en charge mensuellement de cette nouvelle transmission de données obligatoires.

-

QUEL SERA VOTRE RÔLE, EN TANT QU’EMPLOYEUR ?

Vous aurez trois obligations, que GROUP S vous aidera à réaliser dans le cadre de sa mission sociale :

- appliquer le taux transmis par la DGFiP (Direction Générale des Finances Publiques) ;

- retenir le prélèvement à la source sur le salaire net à verser au titre du mois M, en appliquant le taux au salaire net imposable ;

- reverser en M+1 à la DGFiP les prélèvements à la source du mois M.

-

COMMENT SERONT TRANSMIS LES TAUX DE PRELEVEMENT ?

- Pour la mise en place de janvier 2019

Dès septembre 2018, votre gestionnaire de paie devra consulter un compte rendu informatique mis à disposition par l’administration fiscale. A partir de ce fichier, les taux devront être actualisés dans notre logiciel de paie afin que tout soit opérationnel pour janvier 2019.

- Chaque mois à partir de janvier 2019

Tous les mois, votre gestionnaire de paie devra suivre l’évolution des taux de prélèvement de vos salariés. Pour cela, un compte rendu mensuel alimenté directement par l’administration fiscale sera mis à disposition. Il devra être actualisé si besoin et intégré sur les bulletins de paie du mois suivant.

| Septembre – Octobre 2018 | 1er Janvier 2019 |

| Les entreprises reçoivent le taux de prélèvement pour chacun de leurs salariés via le compte rendu métier (CRM) qui leur sera retourné suite au dépôt de la déclaration sociale nominative (DSN). A l’automne 2018, l’entreprise peut également assurer une préfiguration (simulation) du prélèvement à la source sur les bulletins de salaire. | Dès le premier revenu versé en 2019, le taux de prélèvement est appliqué au salaire net imposable (déjà calculé par l’entreprise): le prélèvement à la source est automatique et apparaît clairement sur la fiche de paie. |

-

QUEL SERA VOTRE CALENDRIER DE REVERSEMENT A L’ETAT ?

Vous devrez reverser l’impôt à l’administration fiscale plusieurs jours après le versement des salaires. Les reversements des montants prélevés seront opérés :

- Pour les entreprises de plus de 50 salariés ayant une date limite de dépôt de la DSN au 5 du mois : le 8 du mois ;

- Pour les entreprises de moins de 50 salariés ayant une date limite de dépôt de la DSN au 15 du mois : le 18 du mois ;

- Pour les entreprises de moins de 11 salariés, sur option : possibilité de reversement par trimestre civil.

-

COMMENT CELA VA SE PASSER POUR VOS SALARIÉS ?

| Printemps 2018 | Eté 2018 |

| Le contribuable contrôle ses revenus 2017. En fonction de sa déclaration, l’administration fiscale calcule son montant d’impôt et le taux de prélèvement qui est applicable au salaire à partir de janvier 2018. | Le contribuable dispose de son taux de prélèvement sur sa déclaration de revenus en ligne et sur son avis d’impôt. Les couples peuvent alors opter pour des taux individualisés. Les salariés qui le souhaitent peuvent opter pour la non-transmission de leur taux personnalisé à leur employeur qui applique alors un taux non personnalisé. |

- L’administration fiscale calculera, selon les revenus 2017 déclarés au printemps 2018, le taux de prélèvement qui sera appliqué au salaire.

- Votre salarié aura son taux de prélèvement sur la déclaration de revenus en ligne au printemps 2018 et sur son avis d’impôt à l’été 2018. Pour information, votre salarié pourra :

– S’il est marié ou pacsé, opter pour un taux individualisé ;

– ou opter pour la non-transmission de son taux personnalisé. Dans ce cas, il lui sera appliqué un taux non personnalisé. En cas de différence, votre salarié devra la reverser à l’administration fiscale.

- A partir de septembre 2018, votre gestionnaire de paie devra récupérer le taux de prélèvement retenu pour le contribuable via la DSN et plus précisément dans le Compte-Rendu Métier (CRM).

- Dès le bulletin de janvier 2019, ce taux de prélèvement sera appliqué sur leurs bulletins de salaire : le prélèvement à la source sera automatique, et apparaîtra clairement sur la fiche de paie.

-

VERS QUI SE TOURNER POUR TOUTES QUESTIONS RELATIVES AU PRELEVEMENT A LA SOURCE ?

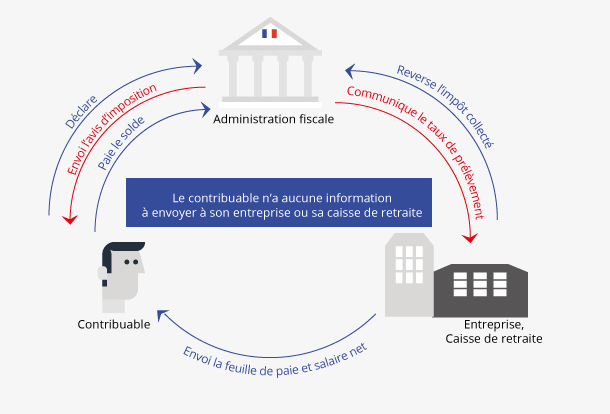

C’est l’administration fiscale qui reste au cœur de la relation avec le salarié, pour toutes questions relatives au PAS :

- Elle calculera le taux de prélèvement pour chaque contribuable et le communiquera ;

- Elle sera destinataire des éventuelles demandes de modulation de taux de prélèvement exprimées par les contribuables.

- Elle recevra les déclarations de revenus des contribuables, comme aujourd’hui.

- Elle calculera le montant final de l’impôt.

- Elle recevra le paiement du solde d’impôt ou procédera à la restitution d’un éventuel trop-versé.

En cas de changement de situation ayant un impact sur le niveau de ses revenus (mariage, naissance…), le contribuable contactera l’administration fiscale directement, le plus souvent via impots.gouv.fr, s’il souhaite voir adapter son taux de prélèvement.

-

COMMENT SERA GARANTIE LA CONFIDENTIALITÉ FISCALE DE VOS SALARIES ?

Le salarié ne donnera aucune information à son employeur. C’est l’administration fiscale qui restera l’interlocuteur unique du contribuable, et sera la seule à transmettre les taux à son employeur.

Le taux du prélèvement à la source des salariés sera soumis au secret professionnel.